OECD tarafından “Küresel ve Yerel Asgari Tamamlayıcı Kurumlar Vergisi (Pillar 2)”ne ilişkin geliştirilen düzenlemeler, kapsama giren büyük çok uluslu işletme (ÇUİ) gruplarına %15 oranında küresel asgari efektif vergi yükü getirmektedir. Türkiye, bu sistemi erken aşamada benimseyerek iç mevzuatına kapsamlı biçimde entegre eden ülkelerden birisidir.

Bu çerçevede, son dört mali yıldan en az ikisinde konsolide geliri 750 milyon Euro’yu aşan ÇUİ gruplarının Türkiye’deki bağlı ortaklıkları bu düzenlemelerden doğrudan etkilenmektedir. Türkiye’deki uygulama, özellikle nihai ana şirketi 2025 yılı itibarıyla Pillar 2 kurallarını uygulamaya başlayacak gruplar açısından önem arz etmektedir.

- Küresel Asgari Tamamlayıcı Vergi Nedir?

Küresel Asgari Kurumlar Vergisi (Pillar 2), OECD/G20 BEPS 2.0 çalışmaları kapsamında geliştirilen ve çok uluslu işletme gruplarının faaliyet gösterdikleri her ülkede en az %15 efektif vergi oranına tabi olmasını amaçlayan bir düzenlemedir.

Türkiye’de bu düzenleme, 7524 sayılı Kanun ile iç hukuka aktarılmış ve Kurumlar Vergisi Kanunu’na eklenen hükümler çerçevesinde 2024 hesap döneminden itibaren yürürlüğe girmiştir.

Söz konusu düzenleme ile Kurumlar Vergisi Kanunu’na:

- Küresel Asgari Tamamlayıcı Vergi (GloBE Top-up Tax)

- Yerel Asgari Tamamlayıcı Vergi (QDMTT)

- Gelirin Dahil Edilmesi Kuralı (IIR)

- Yetersiz Vergilendirilmiş Kazanç Kuralı (UTPR)

ilişkin maddeler eklenmiştir.

- Küresel ATV Bilgi Beyannamesi ve Türkiye’deki Yükümlülükler

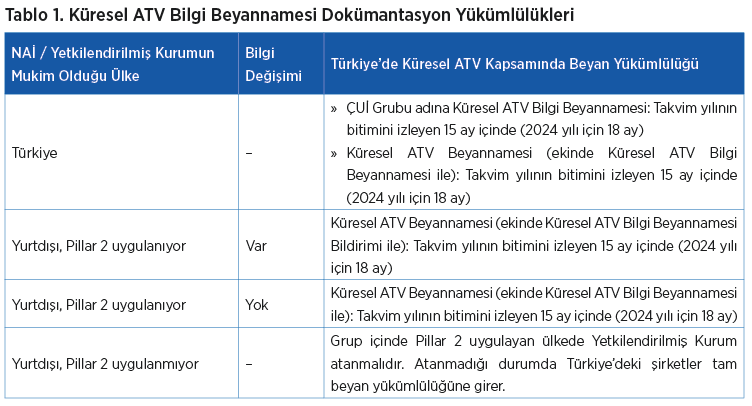

Küresel ATV Bilgi Beyannamesi, ÇUİ grubunun küresel ve ülke bazlı asgari tamamlayıcı vergi hesaplamalarını içeren standart rapordur. Beyannamenin kim tarafından sunulacağı, nihai ana işletmenin (NAİ) bulunduğu ülkeye ve bilgi değişimi mekanizmalarına göre değişmektedir.

2.1. Senaryo 1: Türkiye Merkezli CUİ Grupları (NAİ Türkiye’de Mukim)

Eğer ÇUİ grubunun nihai ana şirketi Türkiye’de mukim ise, Grup adına Küresel ATV Bilgi Beyannamesi Türkiye’de ibraz edilir. Buna göre Türkiye’deki NAİ’nin beyan yükümlülükleri aşağıdaki gibidir.

- ÇUİ Grubu adına Küresel ATV Bilgi Beyannamesi: Takvim yılının bitimini izleyen 15 ay içinde (2024 yılı için 18 ay)

- Küresel ATV Beyannamesi (ekinde Küresel ATV Bilgi Beyannamesi ile): Takvim yılının bitimini izleyen 15 ay içinde (2024 yılı için 18 ay)

2.2. Senaryo 2: Yurtdışı Merkezli CUİ Grupları

Nihai ana şirketin yurtdışında bulunduğu durumlarda yükümlülükler, NAİ ülkesinin Pillar 2 uygulamasına geçmiş olup olmadığına ve Türkiye ile bilgi değişimi altyapısının bulunup bulunmadığına göre değişmektedir.

- NAİ’nin bulunduğu ülkede Pillar 2 uygulanmıyorsa (örn. ABD, Rusya):

Nihai ana şirketi Pillar 2 düzenlemelerinin henüz yasalaşmadığı ya da uygulanmadığı ülkelerde mukim olan gruplar bakımından, Küresel ATV yükümlülüklerinin yerine getirilebilmesi için alternatif bir raporlama mekanizması oluşturulması gerekmektedir. Bu kapsamda grup, Pillar 2 düzenlemelerini uygulayan bir ülkede mukim olan grup şirketlerinden birini Yetkilendirilmiş Kurum (Designated Entity) olarak atanmalıdır. Yetkilendirilmiş Kurum, nihai ana işletme adına Küresel ATV Bilgi Beyannamesinin hazırlanması ve ibraz edilmesi dahil olmak üzere Küresel ATV beyan yükümlülüklerini üstlenmektedir. Ancak grup içinde Küresel ATV Bilgi Beyannamesini sunmak üzere bir Yetkilendirilmiş Kurum belirlenmemiş olması halinde, Türkiye’de mukim grup şirketleri söz konusu beyannamenin ibrazından müteselsilden sorumlu tutulabilecektir.

- NAİ’nin bulunduğu ülkede Pillar 2 uygulanıyor ve Türkiye ile etkin bilgi değişimi varsa:

Nihai Ana İşletmenin veya Yetkilendirilmiş Kurumun bulunduğu ülkenin Pillar 2 yükümlülüklerinin uygulandığı bir ülke olması ve NAİ’nin veya Yetkilendirilmiş Kurum’un bulunduğu ülkede Küresel ATV Bilgi Beyannamesinin verilmiş olması, Türkiye’deki bağlı ortaklıkların otomatik olarak yükümlülükten kurtulduğu anlamına gelmemektedir. Türkiye’de yerel ibraz yükümlülüğünün doğup doğmaması, beyannamenin verildiği ülke ile Türkiye arasında MCAA (Multilateral Competent Authority Agreement – Çok Taraflı Yetkili Makam Anlaşması) gibi etkin bir otomatik bilgi değişimi mekanizmasının bulunmasına bağlıdır.

Eğer NAİ yurt dışında mukimse, bulunduğu ülke Küresel ATV Bilgi Beyannamesi veriyorsa ve bu ülkenin Türkiye ile etkin bilgi değişim mekanizması mevcutsa;

- Küresel ATV Bilgi Beyannamesi NAİ’nin mukim olduğu ülkede sunulur.

- Türkiye’deki bağlı ortaklıklar, beyannameyi sunan kuruluşun kim olduğunu bu kuruluşun mukim olduğu ülkeyi, takvim yılının bitimini izleyen 15 ay içinde (2024 yılı için 18 ay) Küresel ATV Beyannamesi ekinde bildirmekle yükümlüdür.

- NAİ’nin ülkesinde Pillar 2 uygulanıyor ancak Türkiye ile etkin bilgi değişimi yoksa:

Eğer NAİ yurt dışında mukimse, bulunduğu ülke Küresel ATV Bilgi Beyannamesi veriyorsa ancak bu ülkenin Türkiye ile etkin bilgi değişim mekanizması mevcut değilse, Küresel ATV Bilgi Beyannamesi’nin takvim yılının bitimini izleyen 15 ay içinde (2024 yılı için 18 ay) Türkiye’de ibraz edilmesi gerekmektedir.

- Türkiye’de Küresel ATV ve Bilgi Beyanı Yükümlülüğünün Tespiti – Adım Adım Rehber

Türkiye’de hangi beyanların verilmesi gerektiği; grubun yapısına, nihai ana işletmenin bulunduğu ülkeye ve bilgi değişimi mekanizmalarına bağlı olarak değişmektedir. Aşağıdaki adımlar, Türkiye’deki bir şirketin hangi yükümlülüklerle karşı karşıya olduğunu sistematik şekilde belirlemek amacıyla hazırlanmıştır.

- Adım:750 Milyon EUR Eşiğinin Kontrol Edilmesi: ÇUİ grubunun konsolide hasılatının, son dört hesap döneminin en az ikisinde 750 milyon EUR’u geçmesi durumunda grup Küresel ATV kapsamında değerlendirilir. Geçmiyorsa, kapsam dışında olduğundan Küresel ATV’ye ilişkin bir yükümlülüğü bulunmamaktadır.

- Adım: Nihai Ana İşletmenin (NAİ) Mukim Olduğu Ülkenin Belirlenmesi: NAİ’nin Türkiye’de olup olmaması Küresel ATV Bilgi Beyannamesi yükümlülüğü açısından önem arz etmektedir. NAİ’si Türkiye’de mukim grupların Küresel ATV Bilgi Beyannamesini Türkiye’de ibraz etmesi beklenmektedir.

- Adım: NAİ Ülkesinde Pillar 2 Uygulamaları: NAİ’nin bulunduğu ülkede Küresel Asgari Vergi düzenlemeleri yürürlüğe girdiyse, Küresel ATV Bilgi Beyannamesinin o ülkede beyan edilmesi beklenmektedir. Ancak Pillar 2 ilgili ülkede uygulanmıyorsa, Grup içinde Pillar 2 uygulayan bir ülkede mukim şirket “Yetkilendirilmiş Kurum” olarak atanmalıdır. Yetkilendirilmiş Kurum atanmamışsa, Türkiye’deki şirketler müteselsil sorumluluk riskiyle karşılaşabilir.

- Adım: Türkiye ile Etkin Bilgi Değişimi Durumu: NAİnin veya Yetkilendirilmiş Kurumun bulunduğu ülke ile Türkiye arasında Küresel ATV Bilgi Beyannamesine ilişkin MCAA (Multilateral Competent Authority Agreement – Çok Taraflı Yetkili Makam Anlaşması) gibi otomatik ve etkin bilgi değişimi mekanizması mevcutsa Türkiye’de Küresel ATV Bilgi Beyannamesinin ayrıca ibrazı gerekmemektedir. Bu durumda Küresel ATV Beyannamesi’nin ekinde raporlayan kuruluşun ve raporlanan ülkenin bilgilerini içeren bir bildirim verilmesi yeterli olacaktır. Ancak bahsi geçen bilgi değişimi mekanizmalarının bulunmadığı durumda, Türkiye’deki şirketler Küresel ATV Bilgi Beyannamesi’ni yerel olarak ibraz etmek zorunda kalabilir.

Sorularınız ve Küresel ve Yerel ATV kapsamındaki yükümlülükleriniz ile ilgili konularınız için bizimle iletişime geçebilirsiniz.